iDeCoってなに?NISAとなにが違うの?

メリット・デメリットも教えてほしい!

若いうちから知っておきたい、お金の基本について、くらしサポート代表の木村隆紀さまにお話を伺いました。

iDeCoとは何か?

次にiDeCoは確定拠出年金制度(DC:Defined Contribution pension plan)の一つです。

iDeCoとはindividual-type Defined Contribution pension planの略で個人向けの制度です。

会社員の方は企業型DC(Defined Contribution)企業型確定給付年金(DB)という制度があるかもしれません。

iDeCoはNISA制度と同じように金融商品で積み立てる商品です。

大きく違うのは、自分で貯める老後の年金として役割であるため、基本的には60歳まで解約して現金化することができません。

iDeCoは、将来の給付額が決まる年金制度で公的年金と違い、自分が決めた掛金とその運用益との合計額をもとに、希望者だけ加入できます。

加入申込の手続きや掛金の設定、年金を積み立て・運用しながら節税し、掛け金と運用益を原則60歳以上から受け取れる制度です。

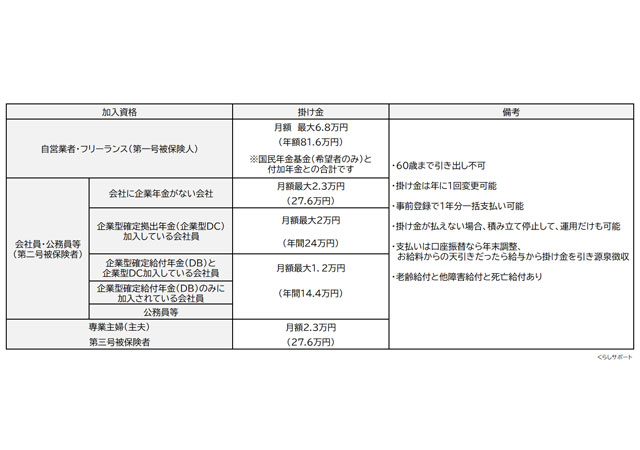

積み立てる金額(掛け金)は最少金額月々5,000円から始められますが、所属している団体や仕事によって最大月額が以下のように細かく決まっています。

iDeCoについてまとめてみました。

※企業型確定給付年金(DB)とは事業主が従業員と給付の内容をあらかじめ約束し、高齢期において従業員がその内容に基づいた給付を受けることができる企業年金制度です

尚、加入できない方は[1]65歳以上の方、農業者年金加入者、国民年金保険を払っていない方、国民年金保険の免除や給付猶予されている場合には加入できません。もし会社にお勤めされているようであれば、今、企業型の確定給付年金(DB)や企業型確定拠出年金(DC)制度があるか自分が既にやっているか確認することから始めましょう。

iDeCo:3つのメリット!

[1]掛け金が全額所得控除になる

まず、もらった給料明細を見てみましょう。

お給料から住民税、所得税、復興特別所得税が引かれていますよね。

これはお給料から一定の%の税金が引かれているのです。

全額控除というのはこのお給料から、iDeCoで支払った分だけ減額されて、その上で税金が計算されるのです。

数字を単純化して考えてみたいと思います。

例えばお給料が1000円だとしてから所得税が5%だと仮定すると、以下のようになります。

給与 1,000円 所得税5% =税金額50円 手取り額 950円

ところがiDecoを200円やっていたとしましょう。

その場合の計算は以下のとおりとなります。

給与 1,000円 ― iDeCo 200円 = 800円

800円 x 所得税5% =税金額40円

これによって税金額は10円減り、手取り給与額は760円、そして将来への資産iDeCo 200円となります。

払っている税金が減ったのがお分かりいただけたと思います。

[2]運用益が非課税

これはNISAと同じで、一般的には買った時の価値より売った時の価値が高ければ源泉徴収が約20%徴収されますが、iDeCoでは売却益が非課税となります。

ちなみに運用益がでていなければ税金は徴収されませんが、利益はでていないけれど[1]の全額所得控除の節税だけはできたということになりますね。

[3]退職金特別控除

これはiDeCoのお金を受け取る際の優遇制度です。

一括で受け取るときは1,150万円(加入年数25年の場合)、年金として分割で受け取る場合は年110万円(65歳以上で、公的年金等の収入金額との合計額が110万円までの場合)まで非課税となる優遇制度もあります。

会社から退職金がある場合にはそれと合算されてしまい、課税金額が大きくなりますので注意が必要です。

但し、最近の報道によると退職金特別制度は変更が検討されているそうです。

実際に受け取る30年後には税制も変更になっているかもしれないので、今回は軽く触れておきます。

メリットの多いiDeCoでも、デメリットはある!

やはりiDeCoにも、デメリットもあります。

・基本的には、積み立てているお金は一時的に引き出したくても60歳まで引き出せないので急に換金したくてもできない

※加入者の死亡や高度障がいなど、やむを得ない場合には解約が認められます

・NISAと同じようにiDeCoとNISAや一般の口座との損益通算ができない

・金融商品なので、元本割れの可能性がある

・購入する商品によるが手数料(サービスを移管・口座管理・給付時に)を全額払う必要がある

メリットとデメリットをしっかり理解しておくことは大切です。

iDeCoの業者選びはどうする?

iDeCoもNISAと同じように1人1口座しか持つことができません。

従って、業者選びもとても重要です。

選ぶ上で重要な3つのポイントをお伝えします。

[1]初期・口座管理費用

iDeCoを始める時には初期費用がかかります。

ほとんどの金融機関は2,829円で横並びです。

しかし毎月の口座管理手数料は調べた限りでは最安値で171円、高い所だと589円でした。

後述の商品ラインアップや付加サービスも大切ですが、費用は安いに越したことはありませんね

[2]商品ラインアップ

金融機関によって商品の本数もさまざまですし、前述の「元本確保型」と「価格変動型」の商品の品ぞろえもさまざまです。

価格変動型についても国内株式、国内債券、国内不動産、海外不動産、海外債券、内外資産複合・・・・とあります。

契約をする前にラインアップをチェックしましょう。

[3]付加サービス

iDeCoの取扱い業者ではさまざまな付加サービスが提供されています。

ネットだけでは不安な人のため365日窓口対面相談、無料ポートフォリオ作成、ポイントが貯まる…などです。

自分が便利だと感じるサービスに対応しているか、こちらも是非確認してみてください

iDeCoに向かない人

iDeCoには、加入に向かない方もいます。

[1]収入がほとんどない方

収入が少ないと、掛け金が全額所得控除になったとしても、所得税の還付金が思ったより受け取れないかもしれませんし、急な換金が必要な場合に対応できません。

[2]老後より前にまとまったお金が必要そうな方

繰り返しになりますがiDeCoは60歳まで、出資を休止することはできても引き出せない制度です。

今後、家等の大きな買い物をしたり、子供の学費等家がかかる方は大きな買い物を終えてから判断した方がよいかもしれません。

[3]余剰資金が無い方

日々の生活も困っている方はiDeCo等を始めるより、緊急時に備えた最低6か月分の予備費を準備した方が良いと思います。

60歳まで換金できないため換金しやすい金融商品の制度から始めるが良いでしょう。

[4]元本保証が絶対希望の方

投資の世界は下がって上がるので、利益が出ます。

投資信託や債権等の金融商品を活用したシステムであり、一時的には元本を割るタイミングもあります。

元本保証はありませんので希望には合わないと思います。

メリットも多いですが、自分の労働形態などにより、向き・不向きがあるiDeCo。

60歳まで解約できないといった点もしっかり理解したうえで加入を検討しましょう。

次回は今後の資産形成や銘柄選びのコツについてお話ししたいと思います。

[執筆者]

木村 隆紀(きむら たかのり)

シニア・経営者向けファイナンシャルプランナー(FP)

屋号は「くらしサポート」。

人々が充実した人生を送れるコンセプト「未来志(史)」を提唱し、複眼を持ち中立客観性の高い視点から「お金」、「モチベーション」、「食」を通じ人生に伴走するサポートをしております。

主な事業はくらしとお金の相談(iDeCo・NISA等)、ライフプラン作成、終活、相続、事業継承支援。

産業カウンセラー取得実績があり、企業の人事採用面接や、製品企画や営業、世界34か国訪問経験もあり。

介護と育児を契機に独立。

趣味はスポーツ観戦と将棋観戦、ボードゲーム、ときどき料理。人々の応援時にアドレナリンが出てきます。

エコノミストの取材を受けました。

「未来志(史)」づくりで充実のシニアライフ