今は仕事をしていても、将来は年金だけで大丈夫なのか、不安を持たれている方は多いと思います。

「NISA(少額投資非課税制度)などの投資はやったほうが良いの? 他におすすめのオプションは?」など、気になる将来の設計について、ファーストアセットマネジメント株式会社 執行役員の穐山智剛さまにお話を伺いました。

前編の今回は、投資とNISAについてです。

日本人と投資

日本人は世界でも特に貯蓄を好む傾向にあります。

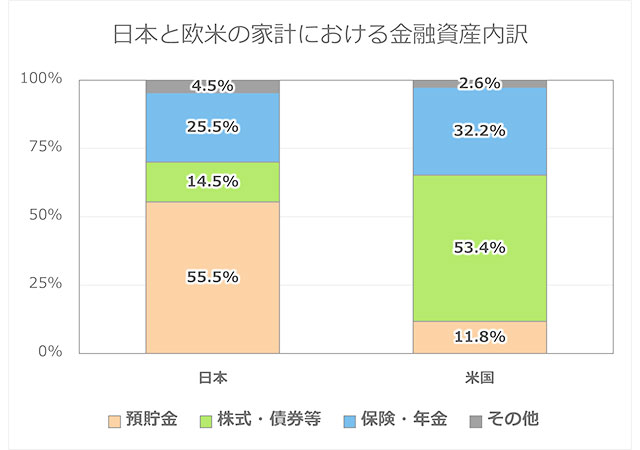

日本と米国の家計における金融資産の内訳を比較してみると、その違いが明らかです。

日本では、現金や預金(約55%)が大半を占め、株式など(約15%)への投資は控えめ。

一方、米国では、株式などへの投資が約50%と、積極的な姿勢が見られます。

(出典:OECD Household financial assets 2019データより抜粋しファーストアセットマネジメント株式会社により作成)

なぜ、日本人は投資に消極的なのでしょうか?

それは、「投資知識の不足」という要因が大きいと考えられます。

多くの国で、資産運用に関する話題はカジュアルなものであり、友人や家族と気軽に会話されています。

一方で、日本では「お金儲け=悪」という潜在的なイメージがなぜか見受けられるのと、「投資したいが、誰に相談すればいいの?」や「信じるべき情報がわからない」という声が多く聞かれ、情報過多の現代では正しい知識を得ることが一層難しくなっています。

日本国内で投資を促進するため、2001年に日本政府が、貯蓄の割合を株式や投資信託などに回し経済の循環を良くしようと「貯蓄から投資へ」というスローガンを掲げ、その後、iDeCo(2001年)やNISA(2014年)など、民間の資産運用をサポートする制度が導入されました。

しかしあまり一般的に浸透しなかったため、短期的なイメージのある「投資」というワードから中長期を連想させる「資産形成」に置き換え、2016年にスローガンが「貯蓄から資産形成に」と変わりました。

さらに、2023年6月30日岸田政権では、【資産所得倍増元年】とするとのメッセージが出され、その中で【NISA】や【iDeCo】にも触れ、制度の拡充を発信しています。

これはいよいよ【老後2,000万問題】を自分で何とかしなさいという国民へのメッセージ性を強く感じます。

NISAの話

みなさんも耳にしたことがあるのではないかと思う「NISA」、これはいったいどのようなものなのでしょうか?

NISAとは、証券会社等で専用の口座(NISA口座)を開設して、上場株式や株式投資信託などを購入すると、その配当金、分配金や譲渡益が非課税になる制度のことです。

「少額投資非課税制度」のことで、イギリスのISA(Individual Savings Account)を参考に導入され、NIPPONの頭文字「N」をとってNISAと名付けられました。

投資で利益を得ると通常はそこから約20%の税金が引かれますが、NISA口座で投資した分には税金がかからず、利益がすべて手元に残ります。

NISAは、投資で得た利益に税金がかからなくなるお得な制度です。

(引用:日本証券業協会 投資の時間 「NISAについて教えてください」https://www.jsda.or.jp/jikan/word/280.html より)

話題のNISAですが、始めたほうがいいのでしょうか?

NISAは株式投資や投資信託等を促すためのおトクな制度ではありますが、投資である以上、元本割れをしたり、損をしたりする可能性があります。

そのようなリスクを考え、まずは余剰資金から始めたほうが安心です。

リスクを分かった上で、単純にこれから株式投資、投資信託などをはじめようと思っていた人はやったほうが良い制度であるといえるでしょう。

NISAのメリット

なぜならばNISAの最大の特徴メリットでもある【利益は非課税】(※一定の投資額まで)だからです。

本来、株式投資など一般的には利益の約20%を税金として納める必要がありますが、NISA枠の中で利益がでても税金を納める必要がありません。

例:100万円の運用利益のNISAありなしの差

NISA口座無し 利益10万円-税金2万円※=手取り8万円

NISA口座有り 利益10万円-税金0円 =手取り10万円

※税率は20%で計算してあります。

利益が100万円、1,000万円と多いほど非課税効果は大きく、その利益をさらに運用に回せば複利の効果でNISA口座無しより多くのリターンを得られる可能性があります。

NISAのデメリット

こんなに素敵な制度ではありますが、もちろんデメリットもあります。

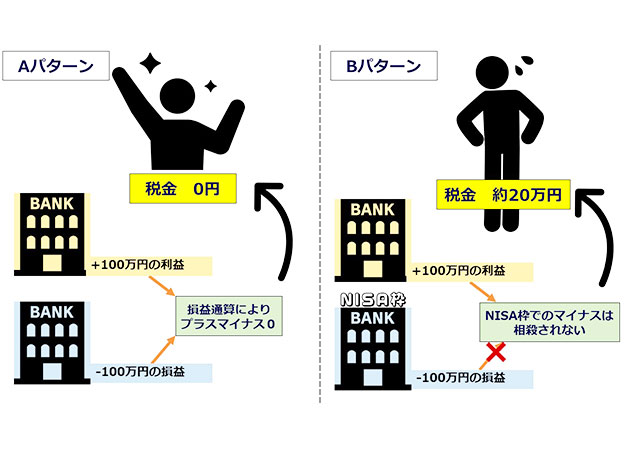

通常の株式投資のメリットに対して、「損益通算」ができないという点です。※損益通算=プラスの利益とマイナスの損益を足し引きできる

本来、株式投資では複数の株式口座で取引を行っている場合、以下のようなパターンがあります。

パターン1)

A株式口座…+100万円の利益

B株式口座…-100万円の損益

この際は、プラスとマイナスが相殺され、税金はかかりません。

しかし、NISA口座との併用においては、次のようなパターンも考えられます。

パターン2)

NISA株式口座…-100万円の損益

通常株式口座…+100万円の利益

NISA口座では、利益が非課税である一方で、損失(マイナス)も認められません。従って、パターン②の場合、通常口座で得たプラス100万円の利益に対して、NISA口座で生じたマイナス100万円の損失は相殺されず、約20万円の税金がかかります。

NISAとは、投資の手法というよりは【株式投資を始める人を(国が)増やすきっかけをつくるための制度】です。

始めることによるメリット・デメリットをしっかり考えることが重要です。

次回は24年から始まる新NISAと不動産投資のポイントついてお話しします。

[執筆者]

穐山 智剛(あきやま ともよし)

ファーストアセットマネジメント株式会社 執行役員

昭和52年 東京都生まれ

所属「ファーストアセットマネジメント株式会社」

保有資格

ファイナンシャルプランナー・一般社団法人相続診断協会 相続診断士・宅地建物取引士・賃貸不動産経営管理士…他

長年にわたり不動産業界で様々な業務に携わり、現在は投資用不動産を活用した相続対策を提供しています。

相続におけるポリシーは「マイナス財産ではなくプラス財産の相続を実現すること」です。

相続診断士、FPとして、お客様の家族構成や財産状況に沿った最適な相続対策を実現します。

また、士業や様々な専門家と連携しており、包括的な相続の相談窓口として多くのお客様から高い信頼をいただいています。

ファーストアセットマネジメント株式会社

https://www.f-asset-lp.com/